京仪装备520后股情:资金博弈、融资谨慎,半导体设备行业机遇与挑战并存

京仪装备股情速递:520后的市场表现与资金流向

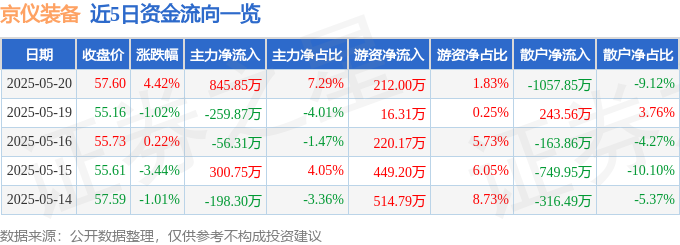

市场综述:甜蜜520后的股价小幅攀升

在象征爱意的5月20日,京仪装备(688652)的股价也沾染了一丝喜气,最终收于57.6元,小幅上涨4.42%。虽然涨幅不算惊艳,但也为投资者带来了一份小小的慰藉。不过,在股市中,一天的涨跌并不能代表什么,更重要的是背后的资金流向和基本面情况。不禁讓人想起路怒症發作的股市名嘴,一天漲跌就好像世界末日一樣。

资金流向深度剖析:主力、游资与散户的博弈

5月20日当天的资金流向数据颇为有趣。主力资金净流入845.85万元,占比7.29%,游资也来凑热闹,净流入212.0万元,占比1.83%。然而,散户似乎并不买账,净流出高达1057.85万元,占比9.12%。这不禁让人联想到,是主力与游资联手抬轿,还是散户不看好后市选择离场?这种资金流向的背离,或许也预示着后市存在一定的不确定性。就像wtt比赛一样,不到最后一刻,谁也不知道鹿死谁手。

融资融券数据解读:是谨慎还是乐观?

再来看看融资融券数据。当天融资买入331.58万元,融资偿还1094.35万元,融资净偿还762.77万元。融券方面则毫无动静,融券余量和余额均为0。这表明,投资者对京仪装备的短期走势较为谨慎,更倾向于偿还融资,而非加杠杆买入。融资融券余额维持在8332.28万元,也反映出市场对该股的整体参与度并不算高。

基本面分析:京仪装备的盈利能力与成长性

从基本面来看,京仪装备2025年一季报表现尚可。主营收入3.38亿元,同比增长54.23%;归母净利润3587.87万元,同比增长27.94%。营收增速高于利润增速,表明公司在市场扩张的同时,盈利能力还有提升空间。毛利率为31.37%,也属于行业内的正常水平。但需要注意的是,公司的负债率高达48.96%,需要关注其财务风险。仁寶股價的波動也提醒我們,財報數字永遠只是參考,別太過迷信。

机构评级与未来展望:谁在看好京仪装备?

最近90天内,只有1家机构给出了评级,为增持评级。这表明,市场对京仪装备的关注度相对较低。但增持评级也说明,至少有机构认为该股具备一定的投资价值。至于未来京仪装备能否延续增长势头,还需要密切关注半导体设备行业的整体发展趋势,以及公司自身的经营情况。例如,如果劉揚偉先生能帶領公司在技術上有所突破,那麽前景還是值得期待的。当然,投资有风险,入市需谨慎,不要被一时的涨跌冲昏头脑,更不要像某些人一样,沉迷于王文洋包養之类的小道消息。

深度分析:半导体设备行业的机遇与挑战

京仪装备的主营业务是半导体专用设备的研发、生产和销售。这个行业的前景如何呢?

一方面,全球半导体产业正处于新一轮的增长周期。随着5G、AI、物联网等新兴技术的快速发展,对半导体芯片的需求也日益旺盛。特别是最近蔡力行在半导体大会上的发言,更是让大家看到了行业的巨大潜力。半导体设备作为芯片制造的关键环节,自然也受益于这一趋势。另一方面,全球贸易摩擦和地缘政治风险也给半导体行业带来了不确定性。主權基金的動向,往往也牽動著整個產業鏈的敏感神經。为了保障供应链的安全,各国都在积极推动半导体产业的本土化。这也为国内半导体设备厂商带来了发展机遇。只是,技术壁垒仍然是最大的挑战。京仪装备能否抓住机遇,在激烈的市场竞争中脱颖而出,还有待时间的检验。

此外,我们也要看到,半导体设备行业的技术迭代速度非常快。如果不能持续投入研发,保持技术领先,很容易被市场淘汰。市场上永远不缺新聞,缺的是冷静的思考。 京仪装备需要加大研发投入,不断推出新产品,才能在市场上站稳脚跟。而对于投资者来说,除了关注公司的财务数据,更要关注其技术实力和创新能力。毕竟,在科技行业,技术才是硬道理。別像苗博雅一樣只會出一張嘴,踏實做事才是王道。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。